Prêt immobilier avec lissage de crédit existant. Une stratégie efficace pour concrétiser son projet immobilier

Dans un contexte où de nombreux ménages cumulent un crédit auto ou un prêt à la consommation avec un projet immobilier, la question du financement devient centrale.

Le lissage de crédit immobilier constitue une solution technique performante pour préserver sa capacité d’emprunt et sécuriser son budget.

Cette approche reste encore méconnue du grand public alors qu’elle représente un véritable levier pour accéder à la propriété dans de bonnes conditions.

Le réseau Immofinances s’est spécialisé dans ces montages financiers avancés. On vous explique le lissage d’un prêt immobilier lorsque les clients ont déjà des crédits en cours.

Son expertise permet d’optimiser la structure du financement et d’augmenter les chances d’acceptation du dossier auprès des banques.

Comprendre le principe du lissage de crédit immobilier

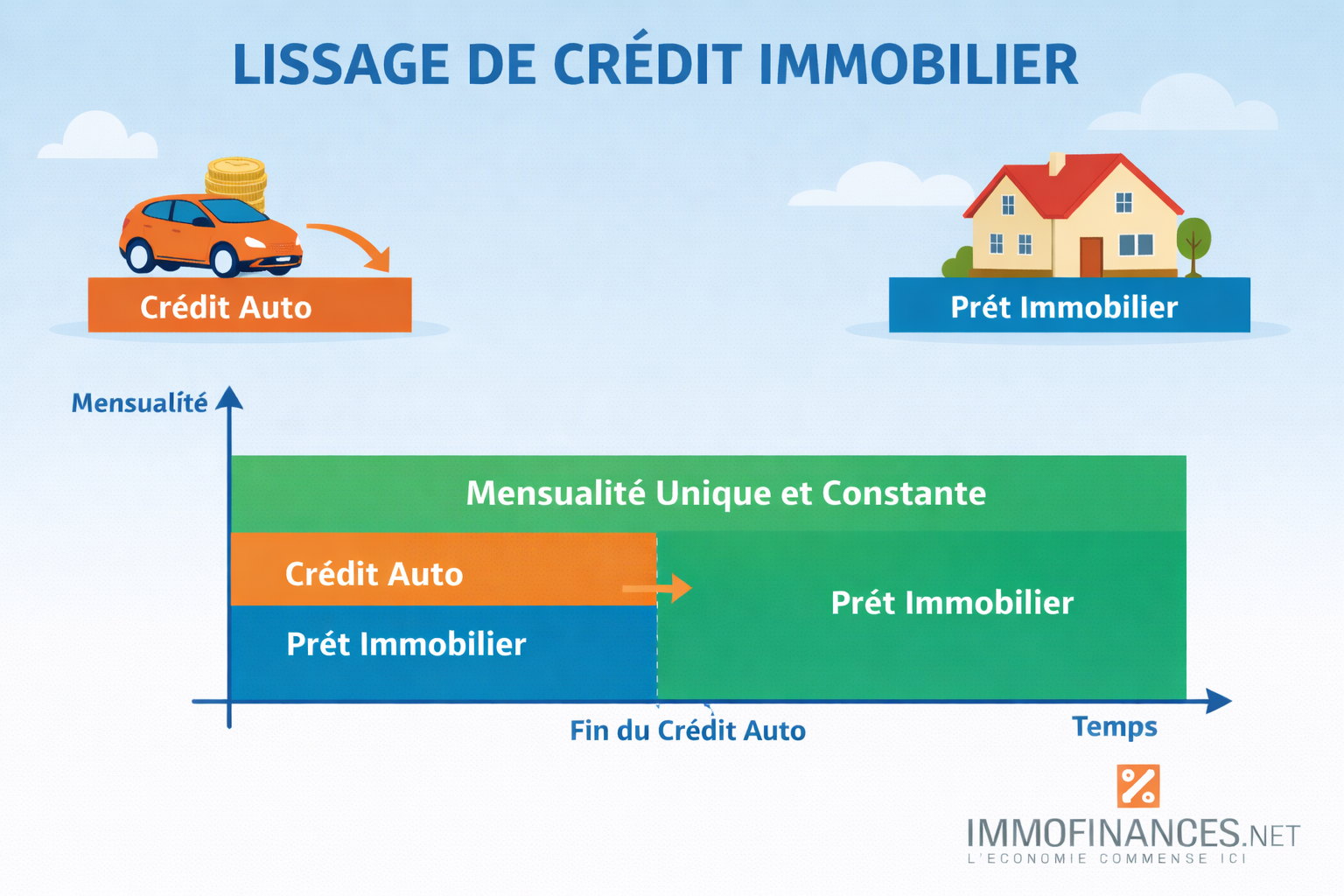

Le lissage de crédit immobilier consiste à organiser plusieurs emprunts en une mensualité globale constante.

Lorsqu’un emprunteur détient déjà un crédit auto ou un crédit à la consommation, la banque peut intégrer ces engagements dans le plan de financement immobilier en modulant les échéances.

Concrètement, le prêt immobilier est structuré de façon à compenser progressivement la fin du crédit existant.

Pendant la période où le crédit auto est encore en cours, la mensualité du prêt immobilier est ajustée.

Une fois ce crédit terminé, la part du remboursement immobilier augmente afin de maintenir une mensualité stable.

Ce mécanisme permet d’éviter une superposition de charges trop importante durant les premières années du prêt.

Il s’agit d’un montage parfaitement encadré par les établissements bancaires et largement utilisé dans les financements complexes.

Des explications complémentaires sur le fonctionnement du lissage sont disponibles sur le site https://www.service public.fr/particuliers/vosdroits/F1907

Pourquoi intégrer un crédit auto dans un prêt immobilier lissé

De nombreux candidats à l’achat immobilier pensent devoir solder leur crédit auto avant de solliciter un prêt immobilier.

Cette idée reçue conduit parfois à reporter inutilement un projet. Le lissage offre une alternative beaucoup plus intelligente.

Le principal objectif est la maîtrise du taux d’endettement. Les banques analysent la capacité de remboursement globale de l’emprunteur.

Sans lissage, l’addition des mensualités peut dépasser les seuils acceptés par les établissements prêteurs. Le montage lissé permet de présenter un profil financier plus équilibré.

Cette technique améliore également la lisibilité budgétaire. L’emprunteur conserve une mensualité stable sur toute la durée du financement.

Il évite ainsi les variations brutales de charges qui peuvent fragiliser l’équilibre financier d’un foyer.

Enfin, le lissage permet de conserver une épargne de sécurité.

Plutôt que de mobiliser des liquidités pour rembourser par anticipation un crédit auto, l’emprunteur peut préserver sa trésorerie pour faire face aux imprévus ou financer les frais liés à son acquisition.

Les avantages financiers d’un prêt immobilier avec lissage

Le premier avantage réside dans l’optimisation de la capacité d’emprunt.

En structurant intelligemment les flux de remboursement, il devient possible d’accéder à un montant de financement plus élevé tout en respectant les critères bancaires.

Le second bénéfice concerne la stabilité des mensualités.

Cette régularité facilite la gestion du budget familial et réduit le risque de tension financière. Elle apporte une visibilité à long terme particulièrement appréciable dans un projet immobilier.

Le lissage contribue également à améliorer la qualité du dossier présenté à la banque.

Un plan de financement cohérent et argumenté rassure les analystes crédit.

Il démontre une approche responsable et anticipée de la gestion financière.

Selon les analyses publiées par https://www.lafinancepourtous.com/decryptages/credit/emprunter/pret-immobilier/, la structuration du crédit joue un rôle déterminant dans l’acceptation des dossiers et dans la maîtrise du coût global du financement.

La position des banques face aux montages lissés

Les établissements bancaires considèrent le lissage comme un outil de gestion du risque.

Lorsqu’il est correctement construit, ce type de montage améliore la visibilité sur la capacité de remboursement de l’emprunteur.

Toutefois, toutes les banques ne pratiquent pas le lissage avec la même souplesse. Certaines disposent d’outils internes performants permettant des simulations fines.

D’autres appliquent des règles plus restrictives ou privilégient des solutions standardisées.

C’est dans ce contexte que l’accompagnement d’un professionnel devient déterminant.

La connaissance des politiques internes des banques permet d’orienter le dossier vers l’établissement le plus adapté. Des informations sur les critères généraux d’octroi des crédits sont consultables sur https://www.banque-france.fr/fr/publications-et-statistiques/publications/le-credit-aux-particuliers

L’expertise Immofinances dans le lissage de crédit immobilier

Le réseau Immofinances s’appuie sur une expérience approfondie des montages financiers complexes.

Chaque dossier fait l’objet d’une analyse personnalisée intégrant l’ensemble des paramètres financiers de l’emprunteur.

Les conseillers Immofinances réalisent des simulations comparatives afin d’identifier la structure de lissage la plus performante.

Cette démarche vise à concilier trois objectifs essentiels. L’acceptation du dossier par la banque.

L’optimisation du coût global du crédit. La préservation de l’équilibre budgétaire du client.

L’expertise du réseau repose également sur une connaissance fine du marché bancaire. Immofinances met en concurrence plusieurs partenaires afin d’obtenir des conditions adaptées au profil de chaque emprunteur.

Cette capacité de négociation constitue un avantage décisif dans un environnement bancaire exigeant.

Un levier stratégique pour concrétiser son projet immobilier

Le prêt immobilier avec lissage de crédit existant ne se limite pas à une solution technique.

Il représente un véritable levier stratégique pour accéder à la propriété sans compromettre sa stabilité financière.

Dans un marché immobilier où la réactivité est essentielle, disposer d’un plan de financement optimisé permet de sécuriser rapidement une acquisition.

Le lissage facilite la prise de décision en offrant une vision claire des engagements futurs.

L’accompagnement par Immofinances transforme cette complexité technique en opportunité.

Grâce à une approche rigoureuse et personnalisée, les emprunteurs bénéficient d’un montage sur mesure adapté à leurs objectifs patrimoniaux.

Ce qu’il faut retenir sur le crédit immobilier et lissage d’un prêt

Le lissage d’un crédit auto dans un prêt immobilier constitue une solution performante pour préserver sa capacité d’emprunt et sécuriser son budget.

Cette technique exige cependant une expertise pointue pour être pleinement efficace.

Le réseau Immofinances se positionne comme un partenaire de référence dans la structuration de ces financements.

Son savoir faire permet d’optimiser chaque dossier et d’augmenter significativement les chances de succès auprès des banques.

Pour tout emprunteur souhaitant concrétiser un projet immobilier tout en conservant un crédit existant, le recours à un spécialiste du montage lissé représente une décision stratégique.

Une étude personnalisée permet d’identifier la meilleure architecture financière et de transformer un projet en réalité.

Vous avez un projet immobilier ?

immofinances peut étudier votre dossier, simuler votre capacité d’emprunt et trouver le financement le plus adapté à votre profil.

- Ou poser vos question par mail : contact@immofinances.net

- Vous pouvez nous contacter au : 04 68 80 07 00

Immofinances.net est un réseau national de courtiers en crédit immobilier, créé en 2009 et implanté sur l’ensemble du territoire.

Nous savons vous écouter et vous trouver une solution pour :

- Prêt immobilier

- Financement rachat de soulte

- Regroupement de Crédits avec et sans garantie hypothécaire

- Prêt hypothécaire de trésorerie.

- Prêt Viager Hypothécaire

- Prêt travaux sur 20 ans

- Prêt-relais senior

- Financer les droits de succession

« Un crédit vous engage et doit être remboursé. Vérifier vos capacités de remboursement avant de vous engager.”

Article L321-2 du Code de la consommation : « Aucun versement de quelque nature que ce soit ne peut être exigé d’un particulier, avant l’obtention d’un ou plusieurs prêts d’argent ».

Conformément à la Loi informatique et liberté du 6 janvier 1978, modifiée en 2004, vous bénéficiez d’un droit d’accès et de rectification aux informations qui vous concernent.

IMMOFINANCES.NET – SARL au capital de 80 000 € – 5 place Jean Payra 66000 Perpignan

Procédure de recours à adresser à : Immofinances.net – Service Réclamation – 5, place Jean Payra 66000 Perpignan ou à : reclamations@immofinances.net

Médiation : Médiation de la consommation et patrimoine – 12 square Desnouettes – 75015 Paris (www.mcpmediation.org). Le médiateur peut être saisi deux mois après l’envoi d’une première réclamation écrite, quel que soit l’interlocuteur ou le service auprès duquel elle a été formulée et qu’il y ait été ou non répondu. Par internet ou par Courrier.

N° ORIAS : 19006107 – Société soumise à l’Autorité de Contrôle Prudentiel et de Résolution – ACPR – 4 place de Budapest – CS92459 – 75436 PARIS Cedex 9.

{kind=link}