Lorsque vous contractez un prêt immobilier, le Taux Annuel Effectif Global (TAEG) est l’indicateur clé à surveiller. Contrairement au simple taux d’intérêt, le TAEG reflète le coût réel du crédit, en intégrant toutes les charges associées (frais de dossier, assurance, garanties…).

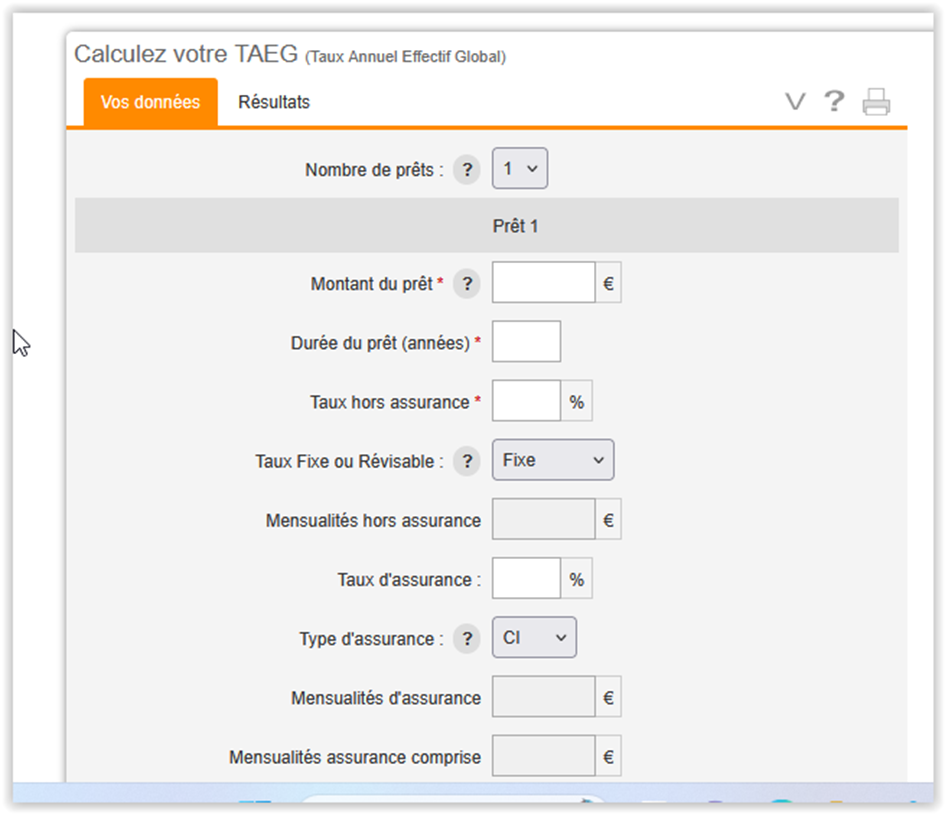

Pour éviter les mauvaises surprises et comparer efficacement plusieurs offres, il est essentiel de calculer précisément votre TAEG. Grâce au simulateur d’Immofinances.net (accessible ici), vous pouvez obtenir une estimation rapide et précise.

Qu’est-ce que le TAEG et pourquoi est-il important ?

Le Taux Annuel Effectif Global (TAEG) est exprimé en pourcentage annuel du montant emprunté et représente le coût total du prêt pour l’emprunteur. Il comprend :

✅ Le taux d’intérêt nominal fixé par la banque.

✅ Les frais de dossier liés au traitement de votre demande.

✅ L’assurance emprunteur, souvent obligatoire.

✅ Les frais de garantie (caution, hypothèque, privilège de prêteur de deniers).

✅ Les frais annexes éventuels (courtage, ouverture de compte, etc.).

Pourquoi le TAEG est-il essentiel ?

✅ Il permet de comparer les offres de prêt entre plusieurs banques.

✅ Il donne une vision claire du coût réel du crédit.

✅ Il est encadré par la loi, ce qui garantit la transparence des banques.

Comment calculer son TAEG ?

Le calcul du TAEG repose sur la formule suivante :

TAEG=(Total des couˆts du preˆtCapital emprunteˊ)×100TAEG = \left(\frac{\text{Total des coûts du prêt}}{\text{Capital emprunté}}\right) \times 100TAEG=(Capital emprunteˊTotal des couˆts du preˆt)×100

Exemple concret

Imaginons un prêt immobilier de 200 000 € sur 20 ans avec :

- Taux nominal : 2,5 %

- Assurance emprunteur : 0,30 %

- Frais de dossier : 1 500 €

- Frais de garantie : 3 000 €

Le TAEG réel sera plus élevé que le taux nominal annoncé, car il inclut ces frais additionnels.

💡 Besoin d’un calcul précis ? Utilisez le simulateur Immofinances.net (cliquez ici) pour obtenir une estimation fiable et comparer les offres.

Comment réduire son TAEG ?

✅ Négocier le taux d’intérêt avec la banque.

✅ Comparer les assurances emprunteur et opter pour une délégation d’assurance moins coûteuse.

✅ Éviter les frais annexes inutiles, comme certaines garanties optionnelles.

✅ Augmenter son apport personnel pour réduire le montant emprunté.

Conclusion : le TAEG, un indicateur clé pour bien choisir son crédit

Avant de signer un prêt immobilier, il est indispensable de bien analyser le TAEG pour connaître le coût réel de l’emprunt.

Grâce au simulateur d’Immofinances.net (accessible ici), vous pouvez calculer instantanément votre TAEG et comparer les offres bancaires en toute transparence.

➡ Vous avez un projet immobilier ? Faites le bon choix en simulant dès maintenant votre TAEG !

{kind=link}